Renovação de estoque de carros novos puxa alta

05 junho 2020Monitor de Variação de Preços da KBB Brasil aponta que modelos 2020 e 2021 tiveram mais de 5% de aumento em média no últo mês. Enquanto isso, a queda média dos usados foi de 2,24%

A crise inédita da indústria automotiva provocada pela pandemia da Covid-19 constrói um cenário de repleto de desafios e incertezas sobre os rumos que o setor tomará nos próximos meses. Para contribuir com a compreensão do contexto atual, a Kelley Blue Book Brasil divulga a segunda edição do Monitor de Variação de Preços (MVP) do mercado para analisar quais foram as tendências de preços praticadas no mês de maio.

O MVP de maio analisou 22.070 versões de veículos novos, seminovos e usados da base de registros da KBB Brasil e segmenta as informações em quatro análises de variações: por idade, por categorias de carrocerias, por marcas e por modelos mais vendidos. Todas as oscilações observadas nesta edição partem dos parâmetros de abril e se referem às médias de variações ocorridas em maio (conforme consta no conteúdo completo do MVP).

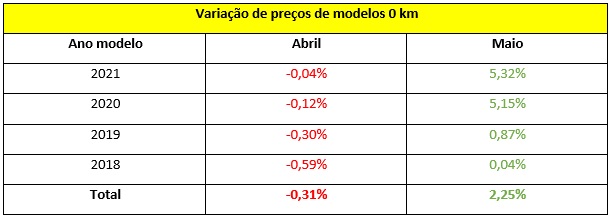

Diferentemente do que vimos nos primeiros 45 dias de pandemia analisados na primeira edição do estudo, não foram os modelos seminovos, com até 2 anos de uso, que puxaram as maiores tendências de aumento de preços no mês de maio. Desta vez, este fenômeno foi observado entre os modelos 0 km, que tiveram alta de 2,25% em média no último mês. Esta variação, no entanto, merece uma interpretação mais aprofundada.

Como o monitoramento acima evidencia, a categoria de carros 0 km engloba quatro anos modelos diferentes, o que demonstra que ainda há presença de estoque de 2018 e 2019 à venda. Estes anos modelos foram adquiridos com preços pré-crise, portanto, possuem maior margem de flexibilização de preços (com mais incentivos, bônus e condições especiais), o que justificaria a prática estabilização dos preços destes carros.

Contudo, à medida que o inventário das concessionárias vai se renovando com veículos com ano modelo 2020 e 2021, cuja produção já reflete os impactos da pandemia, os preços destes modelos valorizaram 5,15% e 5,32%, respectivamente, conforme observamos em maio.

O dólar ainda é a principal atribuição de responsabilidade sobre o acréscimo de preços de carros 0 km, apontada, principalmente, pela Anfavea, associação que reúne as fabricantes. Houve valorização de quase R$ 2 na cotação do dólar entre dezembro e abril, segundo Luiz Carlos Moraes, presidente da entidade. Tal incremento afeta diretamente os custos de produção.

Porém, insistimos, esta crise é inédita, portanto, outros fatores surgem como ingredientes neste fenômeno de encarecimento dos carros 0 km. Entre eles, há o custo de reestruturação das fábricas para a nova realidade de produção (que impõe novas rotinas de transporte de funcionários, distanciamento físico e preocupação sanitária dos trabalhadores), além da preocupação com rentabilidade por unidade vendida em um mercado cujo ganho em escala é fortemente reduzido pela queda na demanda.

Entre as categorias avaliadas, as que tiveram as maiores altas nos preços de 0 km foram de comerciais leves, como Furgão, Picape e Minibus, que subiram 5,70%, 6,01% e 10,21%, em média, em maio. Essa realidade tem como forte justificativa o aumento da prática de “deliveries” e a maior atuação de empresas de logística de entregas que o Brasil vem vivenciando desde o início do isolamento físico – a ponto de aumentar, consideravelmente, as receitas dos grandes e-commerces que atuam no país.

Já entre as categorias mais vendidas, Hatchback e Sedan tiveram altas menores (1,65% e 2,24%), enquanto os SUVs praticamente se estabilizaram (variação de 0,71% em maio). Colocando uma lupa sobre as marcas, entre as de volume, os maiores reajustes foram da Peugeot (com 7,81%), Ford (4,52%) e Fiat (4,46%). No caso das marcas premium, a que mais sofreu com alta dos 0 km foi a BMW, com 9,50% de reajuste médio.

Variação entre os usados

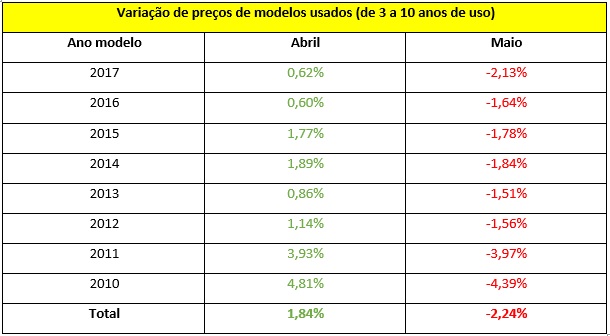

Em relação aos carros usados, entre 3 e 10 anos de idade, houve dois movimentos distintos na comparação entre abril e maio. Enquanto em abril, no primeiro mês completo de pandemia, os preços seguiram tendência de aumento, sobretudo para os anos modelo 2011 e 2010, chegando a 3,93% e 4,81%, respectivamente, este efeito foi praticamente anulado no mês seguinte. Em maio, houve queda em todos os anos modelo, totalizando 2,24% de média de recuo, incluindo -3,97% para os modelos 2011 e -4,39% para os 2010.

Esta tendência atual de queda está em conformidade com o que havíamos adiantado na primeira edição do MVP. Os modelos usados, que num primeiro momento, em abril, poderiam ser atrativos para absorver as demandas de veículos mais novos, devido à cautela dos consumidores para não se descapitalizarem, acabaram se transformando, em maio, em bens de liquidez para cumprir com obrigações de caixa e quitações de dívidas. Neste contexto em que obter o dinheiro mais rápido é prioridade, os preços tendem a cair.

Além disso, a oferta de crédito para o setor automotivo caiu pela metade em abril (queda de R$ 8,64 bi em março para R$ 4,26 bi no mês seguinte) e a inadimplência de financiamento de veículos já mostrou tendência de alta no mesmo mês (encerrou com 4,1%), segundo dados do Banco Central. Embora, de acordo com a Fenauto (federação dos revendedores de veículos) o mês de maio tenha apresentado evolução de 118% nas transações de carros usados (que pode ser explicada também pela reabertura gradual dos serviços de Detran), este panorama econômico impacta diretamente as vendas de carros usados, que têm mais dificuldade para aprovação de crédito, e, em última instância, os preços praticados no mercado.

O recorte por categoria aponta que, ao contrário dos modelos de Furgão 0 km, que tiveram maiores aumentos em maio, estes mesmos veículos usados entre 3 e 10 anos tiveram depreciação de 6,07% no mês. SUV recuou 2,82%, Hatchback 2,81% e Sedan 1,93%. Já entre as marcas de volume cujos usados tiveram as maiores médias de depreciação, estão Ford (-4,27%) e Peugeot (-4,12%), enquanto entre as premium, o destaque fica para a Mercedes-Benz (-3,71%) e Mini (-3,70%).

Finalizando a nossa análise do mês de maio, a Kelley Blue Book Brasil ratifica o seu compromisso com seus clientes, parceiros e consumidores de estar atenta a todas as movimentações do mercado automotivo brasileiro. E, por isso, a nossa empresa tem alta expectativa para observar a reação do setor no mês de junho, que tende a ser um período em que conseguiremos extrair do mercado uma importante sinalização sobre a velocidade de retomada das vendas no segundo semestre.

Para ter acesso detalhado a todas as segmentações e estatísticas da edição de maio do Monitor de Variação de Preços da KBB Brasil entre em contato conosco!